L’Equity crowdfunding (dal 01.01.2017 aperto alle PMI)

LA RACCOLTA DI CAPITALE DI INVESTIMENTO

PER IL TRAMITE DI PIATTAFORME AUTORIZZATE

|

Per tutte le informazioni relative al crowdfunding

| email:  | tel.  06.86357324 - 340.8745069 06.86357324 - 340.8745069 | |

|

SEZ. A - Genesi e disposizioni

regolamentari |

SEZ. B - I compiti operativi del gestore

e i vantaggi del servizio |

SEZ. C - Alcune considerazioni

per la PMI |

SEZ. D - I potenziali rischi

del gestore |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SEZIONE A - Genesi e disposizioni regolamentari |

| SEZIONE A > A1 - Cos’è il crowdfunding? |

|

Il termine crowdfunding indica il processo con cui più persone (“folla” o crowd) conferiscono somme di denaro (funding), anche di modesta entità, per investire in un progetto imprenditoriale o iniziative di diverso genere o nella stessa impresa utilizzando siti internet (“piattaforme” o “portali”) e ricevendo talvolta in cambio una ricompensa.

Con “l’equity crowdfunding” italiano l’investimento on-line per il tramite di piattaforme, il cui gestore è autorizzato e vigilato, si acquista un titolo di partecipazione in una società PMI Italiana: in tal caso, la “ricompensa” per il finanziamento è rappresentata dal complesso di diritti di una partecipazione al capitale di una PMI.

Un altro modello di crowdfunding a seconda il peer to peer Landing prevede invece un tipo di rapporto finanziamento di crediti instaura tra il soggetto che finanzia e quello che ha richiesto il finanziamento (persona fisica o impresa). La normativa, anche in questo caso, italiana ha regolamentato il Lending crowdfunding.

Con l’approvazione dell’emendamento al bilancio dello stato 2017 sul crowdfunding approvato il 07/12/2016 vengono modificati gli art. 1 comma5-novies e 50 quinquies del TUF, con la sostituzione del termine “PMI” al termine “PMI innovative” e viene estesa quindi alle PMI la possibilità di utilizzare i portali online per la raccolta di capitali di rischio”.

L’Equity crowdfunding rappresenta quindi uno strumento in più per avvicinare il risparmio privato al capitale del tessuto produttivo italiano rappresentando una alternativa al canale bancario. Si tratta di un provvedimento senza precedenti in Europa e pone l’Italia all’avanguardia, sul piano normativo nel campo del crowdinvesting, un fenomeno nuovo che ha consentito di raccogliere, nel mondo, oltre 28 miliardi di dollari”.

Si evidenzia che, ante modifica la normativa primaria e la normativa secondaria e quindi il regolamento Consob, prevedevano che potessero ricorrere all’equity crowdfunding soltanto le startup innovative e le PMI innovative. L’estensione a tutte le PMI della possibilità di raccogliere capitali online una valenza rivoluzionaria se non altro per le PMI. |

Il bilancio attuale dell’equity crowdfunding italiano

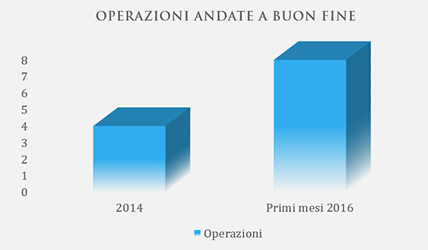

Il bilancio attuale di crowdfunding Italiano è modesto anche se in progressione: oltre 2,4 milioni di euro raccolti nei primi mesi del 2016 a fronte di 8 operazioni; oltre 5,5 milioni di euro raccolti dall’inizio 2014.

|

Il bilancio attuale dell’equity crowdfunding italiano

In questi anni, il numero di campagne finanziate con successo sono praticamente raddoppiate: da 4 nel 2014 a 8 nei primi 6 mesi del 2016, per un totale complessivo di 18 operazioni andate a buon fine.

|

|

|

Il bilancio attuale dell’equity crowdfunding italiano

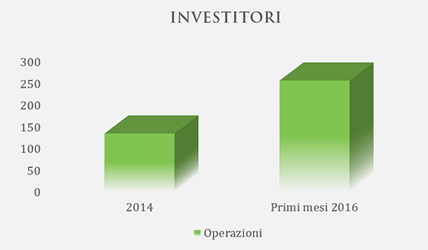

Cresce il numero degli investitori, passati da 134 nel 2014 a 256 nei primi mesi del 2016.

Questi numeri fanno arrossire rispetto ai risultati esterni dove negli USA una startup in early stage è capace di raccoglie con l’equità crowdfunding anche 5 milioni di dollari.

|

|

|

|

| SEZIONE A > A2 - L’evoluzione della normativa Consob |

|

|

Nella maggior parte dei Paesi in cui operano portali di crowdfunding il fenomeno non è soggetto a regolamentazione specifica ed è fatto pertanto rientrare nell’ambito di applicazione di discipline già esistenti (appello al pubblico risparmio, servizi di pagamento, etc.).

L’Italia è invece il primo Paese in Europa ad essersi dotato di una normativa specifica e organica relativa al solo equity crowdfunding, ma l’Italia è anche un paese che ha il tessuto produttivo sia fondato sulle PMI. Sono anche note le difficoltà che incontrano queste imprese, soprattutto dopo la crisi del 2008, a ottenere finanziamenti dalle banche. Difficoltà ancora maggiori riscontrano le imprese neo costituite, meglio conosciute come start-up.

Proprio alle start-up (innovative) sono dedicate alcune norme introdotte dal decreto legge n. 179/2012 (convertito nella legge 17 dicembre 2012, n. 221) recante “Ulteriori misure urgenti per la crescita del Paese” (noto anche come “Decreto crescita bis”). Lo stesso titolo del “Decreto crescita bis” aiuta a capire è stato adottato con lo scopo di fornire uno stimolo alla crescita economica del nostro Paese. Nel complessivo disegno del legislatore, l’equity crowdfunding è visto come uno strumento che può favorire lo sviluppo delle PMI attraverso regole e modalità di finanziamento in grado di sfruttare le potenzialità di internet.

I portali di equity crowdfunding

I portali forniscono agli investitori le informazioni sulle start-up e adesso anche le PMI e sulle singole offerte attraverso apposite schede (redatte secondo il modello standard allegato al Regolamento) che possono essere presentate anche con strumenti multimediali tramite immagini, video o “pitch” (le presentazioni, normalmente in PPT, con cui si descrivono l’azienda, l’idea di business, le persone che la compongono e i piani che intendono perseguire con l’investimento cercato).

La gestione di portali è riservata a due categorie di soggetti per garantire l’“affidabilità” e la “qualità” del servizio svolto dai portali:

a) i soggetti autorizzati dalla Consob e iscritti in un apposito registro tenuto dalla medesima Autorità (sezione ordinaria);

b) le banche e alle imprese di investimento (SIM) già autorizzate alla prestazione di servizi di investimento (i c.d. “gestori di diritto”, annotati nella sezione speciale del registro tenuto dalla Consob). |

Nella sezione ordinaria del registro sono iscritti i gestori di portali che sono autorizzati dalla Consob in seguito alla positiva verifica della sussistenza dei requisiti richiesti, tra i quali:

|

. la forma giuridica di società di capitali; |

. il possesso, da parte dei soci di controllo, dei previsti requisiti di onorabilità; |

. il possesso, da parte dei soggetti che svolgono funzioni di amministrazione, direzione e controllo, dei previsti requisiti di onorabilità (gli stessi dei soci di controllo) e di professionalità; |

. la presentazione di una relazione sull’attività di impresa e sulla struttura organizzativa (da predisporre secondo le indicazioni allegate al Regolamento Consob). |

|

Nella sezione speciale sono invece annotati i “gestori di diritto”, ovvero le banche e le imprese di investimento autorizzate alla prestazione dei relativi servizi di investimento che hanno comunicato alla Consob lo svolgimento della gestione di portali di equity crowdfunding.

Il registro è consultabile attraverso il sito internet della Consob e attraverso i siti dei portali; al suo interno potranno essere rinvenute importanti informazioni sui gestori di portali tra cui: il collegamento alla home page del sito internet del portale e gli estremi degli eventuali provvedimenti sanzionatori e cautelari adottati dalla Consob nei confronti dei gestori.

La Consob esercita la vigilanza sui gestori iscritti al registro potendo richiedere dati notizie e documenti ed effettuando ispezioni. Nel caso accerti la violazione di regole, può sospendere il gestore dall’attività e, nei casi più gravi, radiarlo dal registro, oltre ad irrogare sanzioni pecuniarie.

Ai gestori dei portali iscritti nel registro della Consob si applica una disciplina più “leggera” rispetto a quella dettata per gli intermediari tradizionali presso cui abitualmente i risparmiatori effettuano i propri investimenti (SIM).

Come contropartita i gestori iscritti non possono detenere somme di danaro di pertinenza degli investitori né eseguire direttamente gli ordini per la sottoscrizione degli strumenti finanziari offerti sui propri portali, dovendo a tal fine trasmetterli esclusivamente a banche o SIM. I gestori non possono poi svolgere in alcun modo consulenza finanziaria nei confronti degli investitori mentre verso i soggetti finanziari è prevista l’informativa del conflitto di interessi. |

| SEZIONE A > A3 - Le informazioni che fornisce il portale |

|

|

Il portale gestito dal soggetto iscritto nel registro tenuto dalla Consob deve mettere a disposizione dell’investitore le informazioni necessarie a assumere consapevoli decisioni di investimento (tenendo conto quindi delle caratteristiche e dei rischi che corre). I portali possono utilizzare anche tecniche multimediali di comunicazione per fornire le informazioni dovute (ad esempio, video e presentazioni).

In sintesi, il Regolamento Consob prevede che l’investitore sia messo in grado di acquisire una adeguata conoscenza in merito ai tre principali aspetti dell’equity crowdfunding: il portale, l’investimento e le singole offerte che pubblica il portale. |

Il portale - l’investitore deve sapere:

|

. chi gestisce il portale (chi controlla tale soggetto e chi svolge funzioni di amministrazione direzione e controllo); |

. le attività svolte da portale (ad esempio, in che modo sono selezionate le offerte); |

. come sono gestiti gli ordini per la sottoscrizione degli strumenti finanziari offerti; |

. i costi a carico degli investitori; |

. le misure che il portale ha predisposto per gestire i rischi di frode, i conflitti di interesse, i reclami e il corretto trattamento dei dati personali; |

. i dati aggregati sulle offerte svolte dal portale e i risultati raggiunti; |

. la normativa di riferimento, i link al registro tenuto dalla Consob, alla sezione di investor education predisposta dalla Consob e alla sezione speciale del registro delle imprese dedicata alle start-up innovative e agli incubatori;

|

. i provvedimenti sanzionatori o cautelari che la Consob ha adottato nei riguardi del gestore del portale; |

. le iniziative assunte nei confronti delle start-up innovative nei casi di inosservanza delle regole di funzionamento del portale. |

|

L’investimento in capitale di rischio emesso da una PMI: l’investitore deve essere informato su:

|

. il rischio di perdere l’intero capitale investito; |

. il rischio di non poter “liquidare” in tempi brevi l’investimento (è il rischio di illiquidità); |

. il fatto che non percepirà i dividendi sugli utili finché la società sarà una start-up innovativa mentre le PMI possono distribuire dividendi; |

. i benefici fiscali introdotti di Decreto crescita bis (durata e decadenza) per le start-up; |

. le deroghe al diritto societario e al diritto fallimentare; |

. i benefici fiscali introdotti di Decreto crescita bis (durata e decadenza) per le start-up; |

. il diritto di recesso che il Regolamento Consob attribuisce agli investitori Retail esercitabile �(senza alcuna spesa né motivazione) entro sette giorni dalla data dell’adesione on-line all’offerta. |

|

Le singole offerte, relativamente alle quali il portale deve pubblicare:

. una “scheda” con tutte le informazioni che la Consob ha elencato nell’Allegato 3 del Regolamento e i relativi aggiornamenti le banche e le imprese di investimento cui saranno trasmessi gli ordini per la loro esecuzione;

. il conto corrente (vincolato) della start-up innovativa e/o PMI presso cui saranno depositate le somme raccolte;

. Le informazioni e le modalità per esercitare il diritto di revoca dell’adesione all’offerta che il regolamento Consob attribuisce agli investitori Retail definiti come quelli “diversi dagli investitori professionali” compagnie di fatti in grado (sono investitori professionali le banche, le SIM, le assicurazione, etc.) nei casi in cui sopraggiungano dei fatti che permettano di influire sulla decisione di investimento (fatti nuovi sull’offerta oppure modifiche delle informazioni fornite a seguito di un errore), le informazioni sullo stato delle adesioni alle offerte (dando anche informazioni circa le modalità di pubblicazione e di aggiornamento).

Una particolare tutela è rivolta nei confronti degli investitori Retail (cioè quelli diversi da banche, SIM, compagnie di assicurazione, etc.) i quali devono completare un vero e proprio “percorso di investimento consapevole”: per accedere alla sezione del portale in cui è possibile aderire alle offerte devono infatti aver compilato un apposito questionario on-line da cui risulti che hanno preso visione delle informazioni messe a disposizione e che hanno compreso le caratteristiche e i rischi dell’investimento in start-up innovative.

Se l’investitore Retail non supera il percorso il gestore non può consentire che questi aderisca alle offerte presenti sul portale. |

Il “percorso consapevole” che gli investitori Retail devono completare per poter aderire alle offerte on-line

Il regolamento Consob prevede che prima di poter aderire alle offerte presentate sul portale gli investitori professionali (“Retail”) devono, mediante le modalità non presenti sul portale:

|

. dare prova di aver preso visione delle informazioni di investor education presenti sul sito internet della Consob; |

. aver risposto positivamente a un questionario sulle caratteristiche essenziali e i rischi principali connessi all’investimento in start-up innovative; |

. dichiarare di essere in grado di sostenere economicamente l’intera perdita dell’investimento che intendono effettuare. |

|

| SEZIONE A > A4 - L’adesione all’offerta sul portale |

|

Una volta che l’investitore decide di acquisire partecipazioni in una start-up e/o PMI, il gestore del portale deve trasmettere l’ordine di adesione ad una banca o una impresa di investimento che provvederanno a perfezionare la sottoscrizione degli strumenti finanziari (e a raccogliere le somme corrispondenti in un conto indisponibile a favore dell’emittente). In virtù della normativa vigente (nota anche come “disciplina MiFID” stante la derivazione dalla norma europea) le banche e le SIM dovranno svolgere l’attività nel rispetto della disciplina sui servizi di investimento che prevede una serie di obblighi informativi e di comportamento nei confronti degli investitori (tra cui la c.d. “profilatura della clientela”).

|

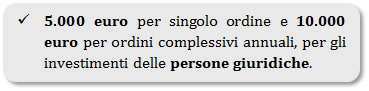

Per favorire lo sviluppo del crowdfunding e, quindi, agevolare l’accesso ai finanziamenti da parte delle start-up innovative, il Regolamento prevede una esenzione dall’applicazione della disciplina sui servizi di investimento per gli investimenti che siano complessivamente al di sotto di una determinata soglia pari a:

|

|

|

Per poter applicare l’esenzione, è necessario che gli investitori dichiarino di non avere superato le soglie (prendendo in considerazione, per la soglia annuale,

anche gli investimenti effettuati presso altri portali nell’anno solare di riferimento). |

|

| SEZIONE A > A5 - Le regole che si applicano alle offerte di capitali on-line |

|

|

Le offerte on-line di strumenti finanziari emessi da PMI o da start-up innovative sono offerte “speciali”. Ad esse infatti si applicano le regole stabilite dalla legge e dalla Consob: ad esempio è importante sapere che non è pubblicato un prospetto, ma una scheda informativa (non approvata dalla Consob) che deve essere pubblicata sul portale e redatta secondo il modello stabilito dalla stessa Autorità.

Le regole speciali delle offerte on-line di strumenti finanziari emessi da start-up innovative o dalle PMI.

Il Tuf e il Regolamento adottato dalla Consob stabiliscono che tali offerte:

. non possono superare la somma di 5 milioni di euro;

. possono essere trattate solo da portali gestiti da soggetti iscritti o annotati nel Registro tenuto dalla Consob;

. vanno a buon fine solo se il 5% del loro ammontare è sottoscritto da un investitore professionale;

. devono riconoscere il diritto di revoca agli investitori per i casi in cui intervengono cambiamenti significativi della situazione della start-up/PMI o delle condizioni dell’offerta.

Infine, affinché l’offerta sia ammessa sul portale, lo statuto della start-up o della PMI deve prevedere:

. nel caso in cui – una volta che si è chiusa l’offerta sul controllo trasferiscano il controllo a terzi, la possibilità portale - i soci di per gli altri soci di recedere dalla società (diritto di recesso a seguito del quale si ha diritto alla liquidazione della propria partecipazione) ovvero il diritto per gli altri soci di vendere anche le proprie partecipazioni al soggetto che acquista il “pacchetto di controllo” alle stesse condizioni applicate ai soci di controllo (c.d. diritto di “co-vendita” o “tag-along”),

. la comunicazione alla parte dei patti parasociali.

|

| SEZIONE A > A6 - Le informazioni sulle singole offerte |

|

Le informazioni sulle singole offerte presenti sul portale sono le seguenti:

a) - una “scheda” con tutte le informazioni che la Consob ha elencato nell’Allegato 3 del Regolamento ed i relativi aggiornamenti;

b) - le banche e le imprese di investimento cui saranno trasmessi gli ordini per la loro definitiva esecuzione;

c) - il conto corrente (vincolato) della start-up innovativa presso cui saranno depositate le somme raccolte;

d) - le informazioni e le modalità per esercitare il diritto di revocare l’adesione all’offerta nei casi in cui, una volta che l’investitore abbia aderito all’offerta, sopraggiungano dei fatti in grado di influire sulla decisione di investimento (fatti nuovi sull’offerta oppure modifiche delle informazioni fornite a seguito di un errore);

e) - le informazioni sullo stato delle offerte (modalità aggiornamento).

Alla chiusura dell’offerta il portale dovrà verificare che il 5% degli strumenti finanziari offerti sia stato sottoscritto da investitori professionali e che siano state rispettare tutte le altre condizioni della singola offerta.

|

Ai fini del perfezionamento dell'offerta sul portale, il gestore verifica che una quota almeno pari al 5% degli strumenti finanziari offerti sia stata sottoscritta da:

|

investitori professionali |

fondazioni bancarie |

incubatori di start-up innovative |

clienti professionali privati su richiesta |

investitori a supporto della innovazione |

|

| SEZIONE A > A7 - Le condizioni dell’offerta |

|

Affinché un’offerta vada a buon fine è necessario che si verifichino tutte le condizioni cui è subordinato il suo perfezionamento. Si tratta dei presupposti stabiliti dalla legge e dal Regolamento Consob e delle ulteriori eventuali condizioni apposte dalla start-up e di cui l’investitore prende conoscenza leggendo la “scheda” dell’offerta pubblicata sul portale.

In particolare, l’investitore deve comprendere se sta aderendo ad un’offerta “tutto o niente” perché in questo caso, se non è raggiunto il 100% delle adesioni (di cui il 5% da parte di investitori professionali), l’offerta decade (e i soldi versati per la sottoscrizione degli strumenti finanziari nel conto indisponibile sono restituiti agli investitori). Diverso è il caso delle c.d. “offerte scindibili” che vanno a buon fine a prescindere dalle somme raccolte (per le quali però esiste un maggior rischio di fattibilità del progetto imprenditoriale nel caso in cui l’offerta raggiunga un numero di sottoscrizioni ridotto).

In particolare, l’investitore deve comprendere se sta aderendo ad un’offerta “tutto o niente” perché in questo caso, se non è raggiunto il 100% delle adesioni (di cui il 5% da parte di investitori professionali), l’offerta decade (e i soldi versati per la sottoscrizione degli strumenti finanziari nel conto indisponibile sono restituiti agli investitori). Diverso è il caso delle c.d. “offerte scindibili” che vanno a buon fine a prescindere dalle somme raccolte (per le quali però esiste un maggior rischio di fattibilità del progetto imprenditoriale nel caso in cui l’offerta raggiunga un numero di sottoscrizioni ridotto).

Gli investitori Retail (persone fisiche) hanno il diritto di cambiare idea a patto che ciò avvenga entro i termini stabiliti. In particolare:

. entro 7 giorni dall’adesione è sempre possibile recedere senza alcuna spesa tramite una comunicazione al portale, secondo le modalità indicate dallo stesso;

. entro 7 giorni dalla data in cui nuove informazioni (fatto nuovo o segnalazione di un errore materiale) rispetto a quelle esposte sul portale sono portate a conoscenza degli investitori, è possibile revocare l’adesione all’offerta, in entrambi i casi i soldi già versati saranno restituiti.

|

| SEZIONE A > A8 - Vantaggi e svantaggi dell’investimento nelle PMI |

|

|

Gli investimenti in PMI presentano sia vantaggi che svantaggi, come indicato nella tabella che segue:

|

|

|

Il capitale proprio rappresenta l’elemento di rischio di maggior importanza nella struttura di finanziamento delle PMI. Un capitale sufficiente può migliorare il tasso di credito della società.

|

|

|

Vantaggi e svantaggi dell’investimento nelle PMI

|

|

|

| SEZIONE A > A9 - Iscrizione nel registro - Procedimento di iscrizione |

|

La domanda di iscrizione nel registro è predisposta in conformità a quanto indicato nell'Allegato 1 del regolamento 2013 ed è corredata di una relazione sull'attività d'impresa e sulla struttura organizzativa, ivi compresa l'illustrazione dell'eventuale affidamento a terzi di funzioni operative essenziali, redatta in osservanza di quanto previsto dall'Allegato 2 del regolamento 2013.

La Consob, entro sette giorni dal ricevimento, verifica la regolarità e la completezza della domanda e comunica alla società richiedente la documentazione eventualmente mancante, che è inoltrata alla Consob entro trenta giorni dal ricevimento della comunicazione.

Nel corso dell'istruttoria la Consob può chiedere ulteriori elementi informativi:

a) alla società richiedente;

b) a coloro che svolgono funzioni di amministrazione, direzione e controllo presso la società richiedente;

c) a coloro che detengono il controllo della società richiedente.

In tal caso il termine di conclusione del procedimento è sospeso dalla data di invio della richiesta degli elementi informativi fino alla data di ricezione degli stessi.

Qualsiasi modificazione concernente i requisiti per l'iscrizione nel registro che intervenga nel corso dell'istruttoria è portata senza indugio a conoscenza della Consob. Entro sette giorni dal verificarsi dell'evento, la società richiedente trasmette alla Consob la relativa documentazione. In tal caso, il termine di conclusione del procedimento è interrotto dalla data di ricevimento della comunicazione concernente le modificazioni intervenute e ricomincia a decorrere dalla data di ricevimento da parte della Consob della relativa documentazione.

La Consob delibera sulla domanda entro il termine di sessanta giorni. L'iscrizione è negata quando risulti che la società richiedente non sia in possesso dei requisiti prescritti dall'articolo 50-quinquies del Testo Unico e dagli articoli 8 e 9 ovvero quando dalla valutazione dei contenuti della relazione prevista all'Allegato 2 non risulti garantita la capacità della società richiedente di esercitare correttamente la gestione di un portale.

I requisiti dell’art. 8 e 9 del regolamento sono:

a) i requisiti di onorabilità dei soggetti che detengono il controllo;

b) i requisiti di onorabilità e professionalità dei soggetti che svolgono funzioni di amministrazione, direzione e controllo.

Effetti della perdita dei requisiti di onorabilità

I soggetti che detengono il controllo e coloro che svolgono funzioni di amministrazione, direzione e controllo di un gestore comunicano senza indugio agli organi che svolgono funzioni di amministrazione e di controllo la perdita dei requisiti di onorabilità. Il venir meno dei requisiti di onorabilità richiesti ai soggetti indicati al comma 1 comporta la cancellazione del gestore dal registro, a meno che tali requisiti non siano ricostituiti entro il termine massimo di due mesi.

|

| SEZIONE A > A10 - Cancellazione dal registro |

|

La cancellazione dal registro è disposta:

a) su richiesta del gestore;

b) a seguito della perdita dei requisiti prescritti per l'iscrizione;

c) a seguito del mancato pagamento del contributo di vigilanza nella misura determinata annualmente dalla Consob;

d) per effetto dell'adozione del provvedimento di radiazione ai sensi dell'articolo 23, comma 1, lettera b).

I gestori cancellati dal registro ai sensi del comma 1 possono esservi nuovamente iscritti a domanda, purché:

a) nei casi previsti dal comma 1, lettere b) e c), siano rientrati in possesso dei requisiti indicati agli articoli 8 e 9, ovvero abbiano corrisposto il contributo di vigilanza dovuto;

b) nel caso previsto dal comma 1, lettera d), siano decorsi tre anni dalla data della notifica del provvedimento di radiazione.

|

| SEZIONE A > A11 - Altri obblighi del gestore |

|

|

Altri obblighi del gestore:

1. Il gestore assicura l'integrità delle informazioni ricevute e pubblicate dotandosi di sistemi operativi affidabili e sicuri.

2. Il gestore è tenuto a conservare ordinatamente per almeno cinque anni, in formato elettronico ovvero cartaceo, copia della corrispondenza e della documentazione contrattuale connessa alla gestione del portale, ivi inclusa:

a) la ricezione degli ordini di adesione alle offerte svolte tramite il portale e l'esercizio dei diritti di recesso e di revoca;

b) la trasmissione degli ordini alle banche e alle imprese di investimento ai fini della sottoscrizione degli strumenti finanziari oggetto dell'offerta;

c) la ricezione delle conferme dell'avvenuta sottoscrizione degli strumenti finanziari oggetto dell'offerta;

d) l'attestazione prevista dall'articolo 17, comma 5 (Regolamento CONSOB delibera n.18592/2013.

3. Il gestore trasmette senza indugio alla Consob le informazioni relative alle:

a) Variazioni relative ai soggetti che detengono il controllo, con l'indicazione delle rispettive quote di partecipazione in valore assoluto e in termini percentuali, unitamente alla dichiarazione relativa al possesso dei requisiti di onorabilità previsti dall'articolo 8 del D.L. 179/2012;

Entro il 31 marzo di ciascun anno il gestore trasmette alla Consob:

a) i dati sui casi di discontinuità operativa e sulla relativa durata, unitamente alla descrizione degli interventi effettuati per ripristinare la corretta operatività del portale.

4. Ai fini dell'ammissione dell'offerta sul portale, il gestore verifica che lo statuto o l'atto costitutivo dell'emittente preveda:

a)il diritto di recesso dalla società ovvero il diritto di co-vendita delle proprie partecipazioni nonché le relative modalità e condizioni di esercizio nel caso in cui i soci di controllo, successivamente all'offerta, trasferiscano il controllo a terzi, in favore degli investitori diversi dagli investitori professionali o dalle altre categorie di investitori indicate al comma 2 che abbiano acquistato o sottoscritto strumenti finanziari offerti tramite portale. Tali diritti sono riconosciuti per il periodo in cui sussistono i requisiti previsti dall'articolo 25, commi 2 e 4, del D.L. 179/2012 e comunque per almeno tre anni dalla conclusione dell'offerta. Ai fini del perfezionamento dell'offerta sul portale, il gestore verifica che una quota almeno pari al 5% degli strumenti finanziari offerti sia stata sottoscritta da investitori professionali o da fondazioni bancarie o da incubatori di start-up innovative previsto all'articolo 25, comma 5, del decreto.

La revoca alla richiesta di sottoscrizione

Gli investitori diversi dagli investitori professionali che hanno manifestato la volontà di sottoscrivere strumenti finanziari oggetto di un'offerta condotta tramite portale, hanno il diritto di revocare la loro adesione quando, tra il momento dell'adesione all'offerta e quello in cui la stessa è definitivamente chiusa, sopravvenga un fatto nuovo o sia rilevato errore materiale concernenti le informazioni esposte sul portale, che siano atti a influire sulla decisione dell'investimento. Il diritto di revoca può essere esercitato entro sette giorni dalla data in cui le nuove informazioni sono state portate a conoscenza degli investitori.

|

SEZIONE B - I compiti operativi del gestore e i vantaggi del servizio |

| SEZIONE B > B1 - Premessa |

|

Il gestore del portale, rappresentato da una società di capitali autorizzata e vigilata dalla CONSOB, modula il rapporto tra emittente e investitore.L’art.50-quinquies del TUF dispone che tale società esercita “professionalmente” il servizio di gestione di portali per la raccolta di capitale per le PMI, per gli organismi di investimento collettivo del risparmio e per le società di capitali che investono prevalentemente in start-up innovative e in PMI innovative.

Il regolamento contiene diverse prescrizioni riguardanti la condotta del gestore, prevedendo veri e propri livelli standard da mantenere in termini di diligenza, correttezza e trasparenza, al fine di porre tutti i gestori nelle medesime condizioni.

Con l’obiettivo di garantire la massima trasparenza e correttezza nell’attività di gestione, il quarto comma dell’art. 9 del Regolamento introduce un limite (divieto di interlocking specifico ndr) per coloro i quali hanno già cariche analoghe presso società concorrenti. Si vuole evitare con queste prescrizioni che eventuali conflitti di interesse che potrebbero insorgere nello svolgimento dell’attività di gestione di portali incidano assicurando la parità di trattamento dei destinatari delle offerte.

|

| SEZIONE B > B2 - La gestione della piattaforma a vantaggio delle PMI |

|

|

La piattaforma rappresenta il luogo virtuale eletto dal proponente per il lancio della campagna di partecipazione della PMI; la società va ad adottare ed implementare una scelta strategica che va condotta secondo specifici criteri per favorire il successo dell’operazione di finanziamento per il tramite di una compartecipazione sociale.

Specializzazione

La espansione del crowdfunding a livello globale ha incoraggiato e dovrà incoraggiare, anche in Italia, la nascita e la specializzazione delle piattaforme il cui modello di business, ad oggi, sensibilmente differente anche se la cultura dei proponenti appare ancora ridotta in termini di possibilità offerte dalle piattaforme. In primo luogo il gestore deve saper intercettare quelle PMI che nell’ambito del proprio segmento preferiscono piattaforme specializzate ovvero generaliste che potranno rappresentare a sua volta il successo della sua attività: anche in questo caso viene richiesta capacità, professionalità e impegno da parte del gestore “imprenditore”.

Il vantaggio della piattaforma specializzata risiede nella forte segmentazione della folla su uno specifico settore d’interesse, esse pongono in relazione il proponente con mercati di nicchia e consentono, dunque, di attirare appassionati ed esperti che appaiono maggiormente in grado di valutare la valenza al progetto.

Le piattaforme specializzate godono altresì di un target molto meno vasto di quelle generiche. Le stesse piattaforme possono essere discriminate in relazione all’impatto che il progetto potrà avere su un’area geografica, scegliendo una piattaforma territoriale il proponente avrà l’opportunità di dialogare direttamente con la comunità obiettivo, la quale sarà maggiormente incentivata alla partecipazione e alla condivisione di un progetto modellato sui bisogni di un’area specifica.

Le piattaforme possono essere poi discriminate in relazione al modello di raccolta, il proponente potrebbe preferire un modello di raccolta

. Offerte “tutto o niente” solo a raggiungimento totale;

. oppure per qualsiasi importo raccolto, in relazione alla struttura del progetto e alla vision del proponente.

Appare dunque necessario la piattaforma sia quanto in sintonia con i requisiti e gli obiettivi del progetto che si intende promuovere. I criteri di scelta possono atteggiarsi differentemente, e comunque possibile Individuare alcuni parametri chiave:

|

| SEZIONE B > B3 - Comunità attiva sulla piattaforma |

|

Il successo del gestore e quindi del della campagna del cliente dipende in primo luogo dall’ampiezza della comunità presente sulla piattaforma, sia essa una piattaforma generalista che specializzata, andrà valutato il numero di soggetti attivi. Maggiore sarà il numero di follower più ampio sarà il bacino d’utenza cui sarà possibile per il cliente, rivolgersi e maggiori saranno le possibilità di contaminazione tra crowdfunders attivi sulla stessa piattaforma.

|

| SEZIONE B > B4 - L’immagine e la visibilità della piattaforma |

|

L’immagine e la visibilità della piattaforma hanno un ruolo chiave nel successo di un progetto: una piattaforma valida che gode di una comunità ampia e di una reputazione da pioniere nel settore e in grado di offrire al proponente una vasta gamma di benefici, dalla notorietà della campagna ad una rete trasversale e globale di network relazionali

|

| SEZIONE B > B5 - Ulteriori vantaggi del crowdfunding |

|

Il crowdfunding può offrire qualcosa di più dei semplici vantaggi finanziari; può dare accesso a un gran numero di persone che possono essere interessate al progetto della PMI o alla evoluzione della PMI che potrebbero, a loro volta, anche offrire conoscenze e informazioni utili.

|

| SEZIONE B > B6 - Una conferma della validità del progetto |

|

|

L’equity crowdfunding offre una test di verifica della fiducia nel progetto: la PMI può vedere se altri condividono la fiducia nel suo progetto o nella società e ne apprezzano il valore. Se sono disposti a dare il loro contributo si tratta di una forte convalida del fatto che il mercato della PMI la approvi.

Una campagna coronata da successo non è soltanto la riprova della validità della PMI, ma anche evidenzia il fatto che esiste un “mercato” per l’attività della PMI e che le persone vi credono. Questo è estremamente utile quando si cercano finanziamenti da altri tipi di finanziatori come ad esempio i fondi di venture capital, gli investitori informali (Angel investor) poiché l’investimento nella attività della PMI potrebbe sembrare loro meno rischioso o la PMI stessa potrebbe ottenere termini e condizioni migliori.

|

| SEZIONE B > B7 - Accesso a una moltitudine di soggetti diversificati |

|

La PMI si rivolge a un pubblico enorme di persone, alcune delle quali possono avere un’esperienza e conoscenza preziose. In generale il crowdfunding consente di interagire con loro in modo nuovo che vi offre un prezioso feedback a costo zero.

La PMI si rivolge a un pubblico enorme di persone, alcune delle quali possono avere un’esperienza e conoscenza preziose. In generale il crowdfunding consente di interagire con loro in modo nuovo che vi offre un prezioso feedback a costo zero.

La piattaforma è potente strumento di marketing:

. L’equity crowdfunding può rappresentare, quindi, un modo efficace per presentare un nuovo prodotto, una nuova impresa, una sua espansione, puntando direttamente sulle persone che saranno probabilmente i clienti. La PMI può fare rumore e suscitare interesse prima ancora che il prodotto sia entrato in produzione.

|

SEZIONE C - Alcune considerazioni per la P.M.I. |

SEZIONE C |

C1 - L’immagine della PMI |

|

Il mercato attuale è estremamente competitivo e gli investitori esaminano con molta attenzione la proposta della PMI. Elementi di trascuratezza, errori o insufficiente preparazione avranno ripercussioni negative sulla sull’ immagine della PMI e sul suo progetto o della specifica iniziativa imprenditoriale.

La PMI deve inoltre considerare che l’equity crowdfunding è un’iniziativa imprenditoriale di tipo diverso, per cui dovrebbe poter adattare il proprio approccio per raggiungere persone che non hanno familiarità con il settore in cui opera la medesima.

La PMI deve accertarsi di aver pienamente compreso il processo di crowdfunding prima di impegnarvisi in modo da essere certa di poter offrire realmente quello che promette. E’ compito anche del gestore della piattaforma trasferire questo concetto al fine di non incorrere in una serie di insuccessi che potrebbe nuocere alla immagine del gestore stesso.

|

SEZIONE C |

C2 - Responsabilità verso gli investitori e dinamiche degli investitori |

|

La PMI deve quindi essere pronta e disponibile a trattare con un pubblico di investitori ampio e potenzialmente diversificato. La stessa PMI deve conoscere appieno diritti di investitore, e quindi meccanismi legali e gestire i reclami rivenienti da una errata interpretazione.

Per rendere l’investimento attrattivo la PMI deve offrire diritti certi agli investitori che lo stesso gestore deve esternalizzare sul sito. La PMI deve disporre di una governance che sia a conoscenza dei requisiti e degli obblighi previsti dalla normativa vigente oppure può accedere avere una consulenza di esperti qualificati.

|

SEZIONE C |

C3 - Caratteristiche principali dell’investimento |

|

|

. La PMI deve stabilire i termini e definire il prezzo delle partecipazioni e stabilire quale percentuale di partecipazione è disponibile a cedere agli investitori (ovvero nuovi soci). |

. La PMI deve dimostrare che la sua impresa è matura per un investimento producendo un adeguato business plan. La PMI deve disporre altresì di una buona strategia di comunicazione che renda facilmente accessibili e comprensibili per gli investitori potenziali le informazioni rilevanti del progetto. |

. Molti investitori possono partecipare alla PMI in modo da avere un gran numero di comproprietari invece di pochi grandi investitori. Questa soluzione è di solito meno costosa di una quotazione in borsa, di cui offre qualche analogia. |

. Alcuni elementi di due diligence sono eseguiti dal gestore della piattaforma a cui si chiede una attività di conformità limitata. L’investitore può avere la possibilità di chiedere maggiori informazioni, per cui la PMI deve essere pronta a fornirle anche se questo comporta un eventuale onere aggiuntivo. |

|

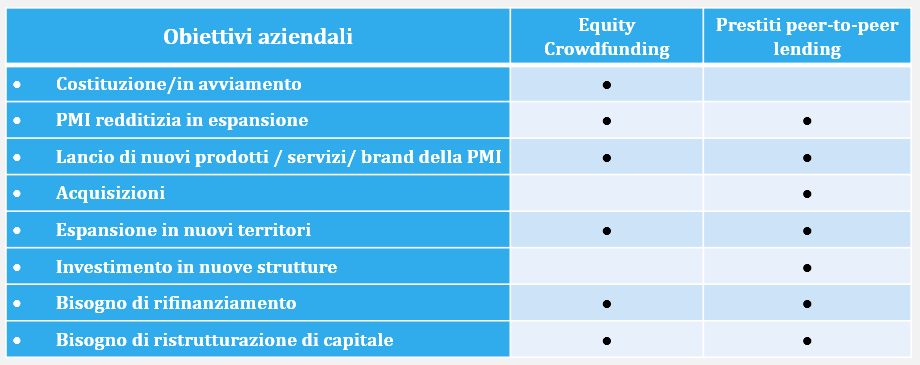

Segue una tabella rappresentativa della tipologia di interventi connessi per la richiesta di Equity Crowdfunding tenendo un raffronto con la tipologia di similare di finanziamento di operazione che ha per oggetto invece il peer to peer (Landing). |

|

|

SEZIONE D - I potenziali rischi del gestore |

SEZIONE D |

D1 - I potenziali rischi del gestore |

|

Assimilando il gestore della piattaforma, in quanto soggetto vigilato dalla Consob ad un intermediario, si analizzano una serie di rischi, ancorché espressamente non contemplati dal regolamento, che comunque consigliano di gestire con completa cognizione di causa e a medio lungo termine questa tipologia di attività.

Il gestore della piattaforma deve eseguire una valutazione degli obiettivi perseguiti e dei rischi connessi, implementando adeguate procedure di controllo in conformità alle disposizioni regolamentari. Il gestore deve riconoscere rilevanza ai rischi aziendali connessi con l’attività con l’obiettivo di prevenire e minimizzare i possibili eventi negativi.

Sempre mutuando dalla normativa finanziaria, quindi il gestore della piattaforma dovrebbe valutare i relativi rischi operativi, in particolare di natura legale, reputazionali, e individuare i presidi per attenuarli eseguendo il controllo effettivo. Al fine di attenuare i rischi operativi e di reputazione della piattaforma si consiglia di favorire la diffusione di una cultura dei controlli interni, un codice etico cui dovrebbero uniformarsi gli stessi componenti degli organi aziendali e i dipendenti e collaboratori.

Per rischio operativo si intende il rischio di subire perdite derivanti dall’inadeguatezza o dalla disfunzione della piattaforma, e comunque sistemi informativi, oppure da eventi esogeni. Rientrano in tale tipologia, tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni dell’operatività, indisponibilità dei sistemi, inadempienze contrattuali.

“Rischio legale”, il rischio di perdite derivanti da violazioni di leggi o regolamenti ( Consob), da responsabilità contrattuale o extra-contrattuale ovvero da altre controversie con gli investitori e le PMI.

Rischio di reputazione è il rischio attuale o prospettico di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine della “ piattaforma” da parte di investitori, PMI, autorità di vigilanza.

|

Il rischio reputazionale consta altresì nella la possibilità che la diffusione di notizie negative, relative alle modalità di gestione possono compromettere, talvolta in maniera irrimediabile, la fiducia nella sua affidabilità relativamente ai i servizi e quindi alla credibilità. Le conseguenze possono essere:

|

. assottigliamento della quota di mercato raggiunta; |

. venir meno di relazioni strategiche con PMI e investitori; |

. diminuzione del valore del brand della piattaforma; |

. incremento dei costi in termini di azioni legislative e regolamentari |

Non va quindi dimenticato che “la reputazione e la fiducia sono tra gli asset principali su cui si fonda lo sviluppo dell’attività finanziaria”. |

|

|